ITエンジニアも知っておくべき 財務会計 の計算方法|かんたん計算問題

2021-02-16 更新

この連載では、基本情報技術者試験で、多くの受験者が苦手意識を持っている「計算問題」に的を絞って、問題の解き方をやさしく説明します。

今回のテーマは、「財務会計」の計算問題です。 IT エンジニアにとって、お金の勘定は、あまり興味がないことかもしれません。

そうであっても、この記事で取り上げている 損益計算書 と 減価償却 の問題は、しっかりと練習しておきましょう。どちらも、よく出題されるからです。

もくじ

損益計算書から経常利益を求める問題

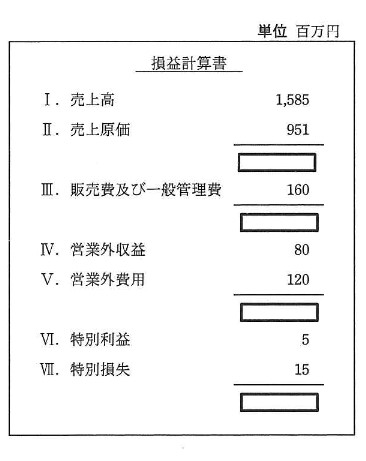

図の損益計算書における経常利益は何百万円か。ここで,枠内の数値は明示していない。

ア 424 イ 434 ウ 474 エ 634

はじめは、損益計算書から経常利益を求める問題です。

損益計算書は、決算書類の 1 つであり、そこから企業の利益を知ることができます。

この利益には、

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

の 5 つがあり(わかりやすいように色分けしています)、損益計算書に示された数字を使って、以下の計算で求められます。この問題では、経常利益求めるので、選択肢イの 434 が正解です。

- 売上総利益

- = 売上高 – 売上原価

- = 1,585 – 951 = 634

- 営業利益

- = 売上総利益 – 販売費及び一般管理費

- = 634 – 160 = 474

- 経常利益

- = 営業利益 + 営業外収益 – 営業外費用

- = 474 + 80 – 120 = 434

- 税引前当期純利益

- = 経常利益 + 特別利益 – 特別損失

- = 434 + 5 – 15 = 424

- 当期純利益

- = 税引前当期純利益 – 法人税等

infoこの問題には、法人税等の数字が示されていないので、計算を省略します

5 つの利益の計算方法は、それぞれの利益の意味と、

(1)売上総利益 → (2)営業利益 → (3)経常利益 → (4)税引前当期純利益 → (5)当期純利益

の順に計算されることがわかれば、丸暗記しなくても覚えられるでしょう。

- (1)売上総利益

- 単純に売上高から売上原価を引いた値であり、粗利(あらり)とも呼ばれます。この粗利に、様々な収益や利益が加えられ、様々な費用や損失が引かれることで、最終的な利益である(5)当期純利益が求められます。

- (2)営業利益

- (1)売上総利益 から販売費及び一般管理費を引いたものです。営業利益は、企業の本業によって得られる利益です。営業 = 本業 と考えるとよいでしょう。営業に関わる費用が、販売費及び一般管理費です。

- (3)経常利益

- (2)営業利益 に営業外収益を加え、営業外費用を引いたものです。経常利益とは、本業ではない副業も含めて、常に得られる利益です。たとえば、本業が食品の販売で、それ以外にも副業として駐車場を貸している企業の場合は、食品の販売で得られる利益が営業利益であり、それに駐車場の利益を加え、駐車場の費用を引いたものが、経常利益です。

- (4)税引前当期純利益

- (3)経常利益 に特別利益を加え、特別損失を引いたものです。たとえば、不動産の売却という特別なこと(経常でないこと)をして、利益を得たなら特別利益であり、損失が出たなら特別損失です。(4)税引前当期純利益は、その名前が示す通り、税金が引かれる前の利益です。

- (5)当期純利益

- (4)税引前当期純利益 から法人税等を引いたものです。(5)当期純利益が、最終的な利益です。

正解エ

損益計算書から損益分岐点を求める問題

表は、ある企業の損益計算書である。損益分岐点は何百万円か。

| 項目 | 内訳 | 金額 |

|---|---|---|

| 売上高 | 700 | |

| 売上原価 | 変動費 100 固定費 200 |

300 |

| 売上総利益 | 400 | |

| 販売費·一般管理費 | 変動費 40 固定費 300 |

340 |

| 営業利益 | 60 |

ア 250 イ 490 ウ 500 エ 625

次は、損益計算書から 損益分岐点 を求める問題です。

損益分岐点とは、利益が 0 となる売上高のこと であり、この売上高を下回れば損失が出て、上回れば利益が出ます。だから、損益分岐点(損失と利益の分岐点)なのです。

先ほどの問題で示したように、利益にはいくつかの種類がありますが、この問題では、営業利益までが示されているので、その範囲で、損益分岐点を求めてみましょう。

ポイントは、売上高に関わらず、「固定費」と「変動比率」が一定であるとみなすことです。

- 固定費

- 売上原価における固定費が 200 で、販売費・一般管理費における固定費が 300 です。

- 両者を合計して 200 + 300 = 500です。

- 変動比率

- 売上高に対する変動費の割合であり、「変動費 ÷ 売上高」という計算で求められます。

- 変動費は、売上原価における変動費が 100 で、販売費・一般管理費における変動費が 40 です。

- 両者を合計して 100 + 40 = 140 です。

- 売上高は、700 です。したがって、変動比率は、140 ÷ 700 = 0.2 です。

- 損益分岐点

- 固定費が 500 で、変動比率が 0.2 であることがわかれば、損益分岐点を求めることができます。

- 損益分岐点の売上高を x とすれば、その売上高に対する変動費は 0.2x です。

- 損益分岐点では、利益が 0 であり、利益は、売上高から費用(変動費 + 固定費)を引いて求められます。

- 「売上高 – (変動費 + 固定費) = 0 」です。

したがって、以下の方程式が立てられます。

この方程式を解くと、x = 625 になるので、選択肢エが正解です。

正解エ

目標利益を得るために必要な売上高を求める問題

売上高が 100 百万円のとき,変動費が 60 百万円,固定費が 30 百万円掛かる。変動費率,固定費は変わらないものとして,目標利益 18 百万円を達成するのに必要な売上高は何百万円か。

ア 108 イ 120 ウ 156 エ 180

今度は、先ほどの損益分岐点を求める計算を応用して解ける問題です。

ここでは、 18 百万円の利益を達成したいので、

売上高 – (変動費 + 固定費) = 18

となる売上高を求めます。

- 変動比率

- 変動費 ÷ 売上高

- = 60 百万円 ÷ 100 百万円

- = 0.6

- 固定費

- 30 百万円

したがって、 18 百万円の利益を達成するための売上高を x とすると、以下の方程式が立てられます。

この方程式を解くと、x = 120 になるので、選択肢イが正解です。

正解イ

当期の建物の減価償却費を求める問題

当期の建物の減価償却費を計算すると,何千円になるか。ここで,建物の取得価額は 10,000 千円,前期までの減価償却累計額は 3,000 千円であり,償却方法は定額法,会計期間は 1 年間,耐用年数は 20 年とし,残存価額は 0 円とする。

ア 150 イ 350 ウ 500 エ 650

ここから先は、減価償却に関する問題です。

減価償却とは、長期間に渡って使用される固定資産の購入費用を、その資産が使用できる期間に渡って配分する、という会計上の手続きのことです。配分された費用を 減価償却費 と呼びます。

実際に計算すれば、意味がわかると思いますので、問題を解いてみましょう。当期の建物の減価償却費を求める問題です。

減価償却の方法には、定額法と定率法がありますが、これまでの基本情報技術者試験には、定額法だけが出題されています。

10,000 千円 ÷ 20 年 = 500 千円

正解ウ

定額法の減価償却で帳簿価額を求める問題

事業年度初日の平成 21 年 4 月 1 日に,事務所用のエアコンを 100 万円で購入した。平成 23 年 3 月 31 日現在の帳簿価額は何円か。ここで、耐用年数は 6 年,減価償却は定額法,定額法の償却率は 0.167 ,残存価額は 0 円とする。

ア 332,000 イ 499,000 ウ 666,000 エ 833,000

次は、定額法の減価償却で帳簿価額を求める問題です。

「定額法の償却率」が 0.167 というのは、耐用年数が 6 年なので、1 年あたり 100 % ÷ 6 ≒ 16.7 %( 0.167 )ずつ減価償却するという意味です。

「帳簿価額」とは、資産の評価額のことで、購入時の価格から減価償却費を引いたものです。

この 2 年間に、 100 万円 × 0.167 の減価償却費が 2 回計上されているので、以下の計算で、帳簿価額を求められます。選択肢ウが正解です。

100 万円 – 100 万円 × 0.167 × 2

= 66.6 万円

= 666,000 円

正解イ

減価償却で固定資産売却損を求める問題

平成 27 年 4 月に 30 万円で購入した PC を 3 年後に 1 万円で売却するとき,固定資産売却損は何万円か。ここで,耐用年数は 4 年,減価償却は定額法,定額法の償却率は 0.250 ,残存価額は 0 円とする。

ア 6.0 イ 6.5 ウ 7.0 エ 7.5

最後は、減価償却で「固定資産売却損」を求める問題です。

固定資産売却損とは、固定資産を帳簿価額より少ない金額で売却したときに生じる損失のことです。

たとえば、帳簿価額が 50 万円のエアコンを 40 万円で売却したら、固定資産売却損は、 50 万円 – 40 万円 = 10 万円です。

30 万円 – 30 万円 × 0.250 × 3

= 7.5 万円

帳簿価額 7.5 万円の PC を 1 万円で売却したのですから、固定資産売却損は、以下の計算で求められ、 6.5 万円です。したがって、選択肢イが正解です。

7.5 万円 – 1 万円

= 6.5 万円

正解イ

以上、「 財務会計 」の計算問題の解き方を説明しましたが、十分にご理解いただけましたでしょうか。

もしも、すぐに理解できない問題があったなら、同じ問題を繰り返し練習してください。

基本情報技術者試験では、同じ問題が何度も再利用されているので、できない問題をできるようにすることが、必ず得点アップにつながるからです。

それでは、またお会いしましょう!

label 関連タグ

免除試験を受けた 74.9% の方が、科目A免除資格を得ています。

※独習ゼミは、受験ナビ運営のSEプラスによる試験対策eラーニングです。

一般常識で解ける マネジメント と ストラテジ の計算方法|かんたん計算問題

update

ITエンジニアも知っておくべき 財務会計 の計算方法|かんたん計算問題

update

略語でわかる MIPS の計算方法|かんたん計算問題

update

ビットパターンの計算問題|かんたん計算問題

update

構造と仕組みを知ればできる 磁気ディスク装置 の計算方法|かんたん計算問題

update

音声サンプリングの計算方法がわかる|かんたん計算問題

update

通信ネットワークの計算方法がわかる|かんたん計算問題

update

工数の計算方法がわかる|かんたん計算問題

update

稼働率の計算方法がわかる|かんたん計算問題

update

期待値の計算方法がわかる|かんたん計算問題

update

『プログラムはなぜ動くのか』(日経BP)が大ベストセラー

IT技術を楽しく・分かりやすく教える“自称ソフトウェア芸人”

大手電気メーカーでPCの製造、ソフトハウスでプログラマを経験。独立後、現在はアプリケーションの開発と販売に従事。その傍ら、書籍・雑誌の執筆、またセミナー講師として活躍。軽快な口調で、知識0ベースのITエンジニアや一般書店フェアなどの一般的なPCユーザの講習ではダントツの評価。

お客様の満足を何よりも大切にし、わかりやすい、のせるのが上手い自称ソフトウェア芸人。

主な著作物

- 「プログラムはなぜ動くのか」(日経BP)

- 「コンピュータはなぜ動くのか」(日経BP)

- 「出るとこだけ! 基本情報技術者」 (翔泳社)

- 「ベテランが丁寧に教えてくれる ハードウェアの知識と実務」(翔泳社)

- 「ifとelseの思考術」(ソフトバンククリエイティブ) など多数